Herziene EED-richtlijn

De inhoud van deze pagina is gecontroleerd op 8 mei 2026

De EED-auditplicht is een verplichting vanuit de Europese Energie-Efficiency Richtlijn (EED). Op 11 oktober 2023 trad de herziene Europese EED-richtlijn in werking. Deze herziening is nodig om de Europese klimaatdoelen te halen. Nederland moet de bepalingen van de herziene richtlijn omzetten in nationale wetgeving. De verwachting is dat vanaf eind 2026 de gewijzigde Nederlandse wetgeving geldt. Tot die tijd geldt de huidige EED-(audit)plicht.

Let op: alle informatie op deze pagina is onder voorbehoud van de publicatie van de definitieve regelgeving.

Belangrijkste veranderingen

De belangrijkste veranderingen gaan over de voorwaarden. Volgens de nieuwe richtlijn is uw onderneming auditplichtig als die per jaar 10 terajoule (TJ) of meer aan energie gebruikt. Gebruikt uw onderneming per jaar 85 TJ of meer? Dan moet u een energiebeheersysteem invoeren.

In de herziene EED-auditplicht tellen uw omzet en het aantal werknemers niet meer mee. Het energiegebruik van uw onderneming bepaalt of zij onder de EED-auditplicht valt.

De herziene EED-auditplicht maakt een onderverdeling in:

- ondernemingen die een energiebeheersysteem moeten invoeren, en;

- ondernemingen die een energie-audit moeten uitvoeren (huidige EED-auditplicht).

De herziene EED-auditplicht is vastgelegd in artikel 11 van de EU-Richtlijn en komt te staan in artikel 18 van de Wet uitvoering EU-handelingen energie-efficiëntie en in artikelen 1 t/m 6 van het Besluit energie efficiency.

Waarom de EED-auditplicht?

De EED-auditplicht maakt ondernemingen bewust van hun energiegebruik. Maar ook van de mogelijkheden om te verduurzamen en energie te besparen. Met de energie-audit krijgt u een gedetailleerd overzicht van alle energiestromen binnen uw onderneming. Ook geeft de audit inzicht in de mogelijke besparingsmaatregelen en het effect daarvan. Het gaat hier om het energiegebruik van gebouwen, installaties, industriële processen en het zakelijk vervoer.

Beschrijving van een (concern)onderneming

Wat rekent de richtlijn tot een (concern)onderneming?

Wat rekent de richtlijn tot een (concern)onderneming?

Tot een onderneming (het concern) rekent de richtlijn de moederonderneming en alle verbonden ondernemingen. Hierin herkennen we 2 ondernemingsvormen:

- zelfstandige onderneming: deze onderneming is volledig onafhankelijk of heeft alleen minderheidsbelangen in andere ondernemingen (elk maximaal 50%).

- verbonden onderneming: de onderneming bezit meer dan 50% van andere ondernemingen. Alle gegevens van alle verbonden ondernemingen tellen we bij elkaar op. Een voorbeeld van een verbonden onderneming is een (100%) dochteronderneming.

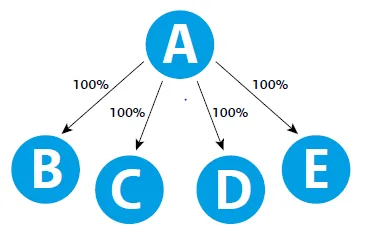

Uitleg concernrelatie, de verbonden onderneming

Uitleg concernrelatie, de verbonden onderneming

Moederonderneming A houdt alle aandelen in dochterondernemingen B, C, D en E. Dit zijn 'verbonden ondernemingen’. Onderneming A heeft namelijk de meerderheid van de stemrechten in de ondernemingen B tot en met E. In dit voorbeeld zijn ook de ondernemingen B, C, D en E met elkaar verbonden.

Een geconsolideerde jaarrekening is een aanduiding dat er een relatie is. Maar als deze jaarrekening ontbreekt, betekent dat niet automatisch dat er geen relatie is. Bij een ontbrekende jaarrekening is het ook mogelijk dat het energiegebruik van verbonden ondernemingen toch moet worden meegeteld bij de EED-auditplicht.

Bestaat een onderneming uit een moederbedrijf met een zeer groot aantal dochterondernemingen (zie afbeelding) én geeft die een groot aantal franchises uit aan franchiseondernemingen? Dan bepaalt het energiegebruik van het moederbedrijf inclusief de dochterondernemingen of er sprake is van EED-auditplicht. De franchises tellen dan niet mee. Een individuele franchiseonderneming is alleen EED-auditplichtig als deze op zichzelf aan de eisen van het energiegebruik voldoet.

Het energiegebruik van uw onderneming berekenen

Het gemiddelde jaarlijkse energiegebruik over de afgelopen 3 jaar, alle energiedragers samengenomen, bepaalt de EED-auditplicht. Dit betekent dat u het energiegebruik van alle vestigingen/activiteiten binnen uw onderneming, inclusief verbonden ondernemingen, bij elkaar moet optellen. Dit gaat over bijvoorbeeld:

- ingekochte elektriciteit en zelf opgewekte (hernieuwbare) elektriciteit min mogelijk doorgeleverde- of teruggeleverde elektriciteit

- ingekocht gas (aardgas, LNG, propaan, butaan, groen gas, etc,)

- ingekochte warmte

- ingekochte energie van buurbedrijven

- zelf geproduceerde energie, bijvoorbeeld groen gas

- brandstof voor zakelijk vervoer in eigen beheer

- brandstof voor gebouw- of procesverwarming

Organisaties/instellingen met publieke taken en economische activiteiten

Voert uw organisatie publieke taken uit? En ook economische activiteiten (bijvoorbeeld: overheidsinstanties, universiteiten)? Dan geldt voor de richtlijn alleen het energiegebruik dat is toe te schrijven aan de economische activiteiten.

Voorkom al te veel werk met deze stappen:

- Bekijk eerst het energiegebruik van het laatste kalenderjaar.

- Gebruik onze rekentool voor het omrekenen van alle energiestromen in de juiste eenheid (TJ).

- Komt u ruimt boven de grenswaarden 10 TJ uit? De kans is dan groot dat uw onderneming EED-auditplichtig is.

Valt uw onderneming onder de Energiebeheersysteemplicht?

Heeft u een onderneming met over de afgelopen 3 jaar een gemiddeld jaarlijks energiegebruik, alle energiedragers samengenomen, van meer dan 85TJ? Dan geldt voor uw onderneming de verplichting om een energiebeheersysteem in te voeren, bijvoorbeeld ISO 50.001. U moet voor uw onderneming het bewijs van het energiebeheersysteem en de lijst met kosteneffectieve maatregelen indienen.

Vrijstellingen van de Energiebeheersysteemplicht

Mogelijk is uw onderneming vrijgesteld van de Energiebeheersysteemplicht. Dat is het geval als uw onderneming een energieprestatiecontract (EPC) uitvoert. Voorwaarde is wel dat het EPC betrekking heeft op de nodige elementen van het energiebeheersysteem en dat het contract voldoet aan de eisen zoals die staan beschreven in de bijlage XV van de herziene EED richtlijn.

Ook een milieubeheersysteem dat een energie-audit omvat, geeft vrijstelling voor de Energiebeheersysteemplicht. U vindt meer informatie over energiebeheersystemen onder het kopje Erkende energiebeheersystemen en keurmerken.

Wanneer benodigde gegevens indienen?

Heeft u onder de herziene richtlijn een energiebeheersysteem verplichting? Dan heeft u tot 11 oktober 2027 de tijd om het bewijs te overleggen dat uw onderneming een energiebeheersysteem toepast of een EPC uitvoert. U voegt ook een lijst met kosteneffectieve maatregelen toe.

Valt uw onderneming onder de EED-auditplicht?

Heeft u een onderneming met over de afgelopen 3 jaar een gemiddeld jaarlijks energiegebruik, alle energiedragers samengenomen, van meer dan 10TJ, maar niet meer dan 85 TJ? Dan geldt voor uw onderneming de EED-auditplicht. Dit betekent dat u verplicht bent voor uw onderneming een energie-audit uit te voeren en daarvan een rapport in te dienen. Ook bent u verplicht om een actieplan te maken met daarin adviezen uit de energie-audit. U stelt elk jaar een voortgangsrapportage op van de acties uit het actieplan. U voegt deze rapportage samen met het actieplan toe aan het jaarverslag van uw onderneming.

Vrijstellingen of alternatieve invulling van de EED-auditplicht

Sommige ondernemingen hoeven (voor een deel van de onderneming) geen EED energie-auditrapport in te dienen. Zij hebben een vrijstelling of geven op een andere manier invulling aan de EED-auditplicht. Het gaat om:

- ondernemingen die een Europees of internationaal gecertificeerd energiebeheersysteem gebruiken. Deze ondernemingen voeren al een energie-audit uit;

- ondernemingen die een energieprestatiecontract (EPC) uitvoeren. Voorwaarde is wel dat het EPC gaat over de nodige onderdelen van het energiebeheersysteem. Maar ook dat het contract voldoet aan de eisen zoals die staan beschreven in de bijlage XV van de herziene EED richtlijn;

- ondernemingen met een keurmerk dat het ministerie van Klimaat en Groene Groei (KGG) heeft erkend. Het keurmerk geeft invulling aan de EED-auditplicht voor de vestigingen of activiteiten van de onderneming waar het keurmerk betrekking op heeft.

Ook een milieubeheersysteem dat een energie-audit omvat, geeft vrijstelling voor de EED-auditplicht. U vindt meer informatie over energiebeheersystemen onder het kopje Erkende energiebeheersystemen en keurmerken.

U bent verplicht om aan te tonen dat één van deze punten voor u geldt. Dus u dient bij RVO een bewijs van een het toepassen van een energiebeheersysteem in, of een keurmerk, of een EPC. Daarbij voegt u ook een lijst met kosteneffectieve maatregelen toe. U hoeft geen actieplan te maken en u hoeft het voortgangspercentage daarvan niet op te nemen in uw bestuursverslag.

Hoe voldoet u met een energie-audit aan de EED-auditplicht?

Een energie-auditrapport stelt u per vestiging op. U voegt daarbij een samenvatting op concernniveau toe. Het onderdeel vervoer mag u op concernniveau in het rapport opnemen.

Rapporteisen

Rapporteisen

Het rapport van een energie-audit bevat minimaal:

- Een korte algemene beschrijving van de onderneming, de bedrijfsvoering en de uitgevoerde energie-audit.

- Een in een schema weergegeven overzicht met een korte algemene beschrijving van alle bestaande processen, installaties, gebouwen en het vervoer binnen de onderneming.

- Een overzicht van het totaal gemeten energiegebruik van de onderneming over het meest laatste kalenderjaar in gigajoule.

- De totaalgebruiken aan elektriciteit, aardgas, warmte, autobrandstof en alle andere energiedragers, opgegeven in de gebruikelijke energie-eenheden.

- Het energiegebruiksprofiel in de vorm van een tabel of grafiek. Hierin staat de gekwantificeerde onderverdeling van de energiegebruiken van de processen, gebouwen, installaties en vervoer.

- Een uitsplitsing, naar deelgebruik, van het energiegebruik voor de processen, gebouwen, installaties en vervoer van de onderneming. Dit geldt als elk van die deelgebruiken individueel meer dan 5% van het energiegebruik van het afzonderlijke onderdeel uitmaakt.

- Een belastingprofiel van het elektriciteitsgebruik waaruit blijkt hoe het elektriciteitsgebruik gedurende de dag en nacht verloopt tijdens zowel werkdagen als niet-werkdagen.

- Een overzicht van het kosteneffectieve energiebesparingspotentieel in gigajoule.

- Een overzicht van het mogelijk voor kosteneffectief gebruik of kosteneffectieve productie van hernieuwbare energie.

- Een overzicht van alle mogelijke kosteneffectieve besparingsmaatregelen, gecategoriseerd in:

- procesmaatregelen

- gebouwgebonden maatregelen

- maatregelen voor installaties

- maatregelen voor vervoer.

- Per besparingsmaatregel, bedoeld in onderdeel 8, een duidelijke omschrijving van de maatregel, het besparingspotentieel, de benodigde investering en de kosteneffectiviteit.

In de opgave van het kosteneffectieve energiebesparingspotentieel neemt u het volgende op:

- Het totaal aan kosteneffectief energiebesparingspotentieel in gigajoule en als percentage van het totaalgebruik.

- Het totaal van het kosteneffectief potentieel aan elektriciteitsbesparing in kWh en als percentage van het totaalgebruik.

- Het totaal van kosteneffectief gebruik of kosteneffectieve productie van hernieuwbare energie.

- Als aardgasgebruik aanwezig: het totaal van het kosteneffectief potentieel aan aardgasbesparing in m3 en als percentage van het totaalgebruik.

- Als warmtegebruik aanwezig: het totaal van het kosteneffectief potentieel aan warmtebesparing in gigajoule en als percentage van het totaalgebruik.

- Als andere energiedragers aanwezig: het totaal van het kosteneffectief potentieel aan besparing in gigajoule en als percentage van het totaalgebruik

- Als autobrandstof aanwezig: het totaal van het kosteneffectief potentieel aan autobrandstofbesparing in liter en als percentage van het totaalgebruik.

De kosteneffectiviteit wordt zoveel mogelijk voortbouwend op een analyse van de levenscycluskosten bepaald.

Vervoer in de energie-audit

Vervoer in de energie-audit

U neemt ook het energiegebruik voor vervoer op in het overzicht van het energiegebruik. Het gaat om vervoer dat hoort bij de bedrijfsmiddelen van uw onderneming of bij uw bedrijfsvoering. Het maakt niet uit wat voor soort onderneming u bent, bijvoorbeeld een handelsbedrijf of een productiebedrijf.

Belangrijk is of u het vervoer in eigen beheer doet. In dat geval heeft u als onderneming invloed op het energiegebruik. Dit doet u door bijvoorbeeld efficiëntere motoren, andere brandstoffen of een effectievere logistieke planning toe te passen.

Besteedt u het vervoer uit? Dan valt dat onder de mogelijke auditplicht van de vervoersmaatschappij. Woon-werkverkeer van werknemers valt niet onder de auditplicht, maar mag u wel meenemen.

Kosteneffectieve energiebesparingsmaatregelen

Kosteneffectieve energiebesparingsmaatregelen

Een van de eisen van een energie-audit is een overzicht van het kosteneffectieve energiebesparingspotentieel. Hiermee bedoelen we dat u inzichtelijk maakt welke maatregelen kosteneffectief voor uw onderneming zijn. De richtlijn werkte kosteneffectiviteit op dit punt niet verder uit. Het is aannemelijk dat die niet vastzit aan een terugverdientijd van 5 jaar.

Maatregelen waarvan de terugverdientijd korter is dan de levensduur zijn in principe kosteneffectief. Dit omdat de maatregelen, met een lange terugverdientijd, waarschijnlijk een grote besparing op het energiegebruik opleveren.

Wanneer energie-auditrapport indienen?

Is uw onderneming onder de huidige regeling al EED-auditplichtig? Dan bent u nog steeds verplicht om, binnen 4 jaar na de vorige energie-audit, een nieuw energie-auditrapport in te dienen. Dient u dit rapport in na het ingaan van de herziene richtlijn? Dan moet dit rapport voldoen aan de nieuwe eisen. Bij dit rapport voegt u ook een actieplan toe.

Is uw onderneming nu nog niet EED-auditplichtig, maar wel met de herziene EED-richtlijn? Dan heeft u tot één jaar, nadat de Nederlandse regelgeving ingaat, de tijd om een energie-audit uit te voeren en daarover te rapporteren.

Ondernemingen die al een energiebeheersysteem gebruiken, een erkend keurmerk hebben of een EPC uitvoeren, moeten dit steeds binnen 4 jaar na de vorige melding opnieuw melden.

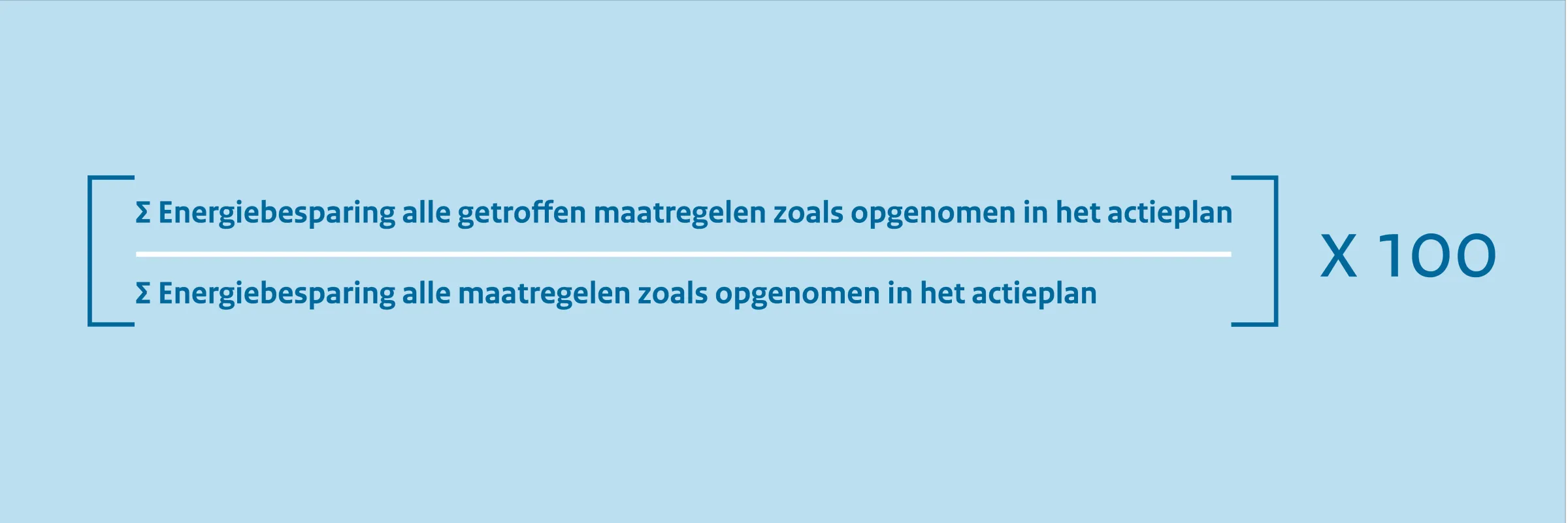

Actieplan en uitvoeringspercentage

In het actieplan meldt u voor iedere maatregel:

- een omschrijving van de maatregel

- de verwachte energiebesparing

- het beoogde jaar van uitvoering van de maatregel

- de reden voor de keuze van dit jaar

- de mogelijke voorwaarden en belemmeringen

Denk bij voorwaarden en belemmeringen bijvoorbeeld aan een jaar dat een productiestop plaatsvindt, of dat er een bepaalde vergunning nodig is.

U legt dit actieplan voor aan de leiding van de onderneming. Dit actieplan en het uitvoeringspercentage is onderdeel van het bestuursverslag van de onderneming. Met de formule hieronder wordt elk jaar het uitvoeringspercentage bepaald.

Sjablonen voor uw rapport en het actieplan

Met de sjablonen voor het EED-energie-auditrapport rapporteert u snel en eenvoudig over de EED-energie-audit. U hoeft de sjablonen niet te gebruiken, maar we raden dit wel aan. De sjablonen bevatten alle onderdelen die in het energie-auditrapport moeten staan. Wanneer u de ingevulde sjablonen samenvoegt, maakt u het complete energie-auditrapport voor uw hele bedrijf.

Het energie-auditrapport bestaat uit:

- het deel voor het hele concern (sjabloon concernverslag)

- per vestiging een apart verslag (sjabloon Onderzoeksplicht + EED-auditplicht en/of sjabloon vestigingsrapportage)

Gebruikt u de sjablonen niet? Zorg er dan voor dat u alle verplichte informatie in uw rapport opneemt.

Erkende energiebeheersystemen en keurmerken

Erkende energiebeheersystemen

Met een erkend energiebeheersysteem voldoet u aan de regels uit de Europese Energie-Efficiency Richtlijn (EED).

Dit geldt voor:

• Auditplichtige ondernemingen (energiegebruik tussen 10 en 85 TJ)

• Ondernemingen met een energiebeheersysteem verplichting (energiegebruik boven 85 TJ)

Een energiebeheersysteem moet altijd gecertificeerd zijn door een geaccrediteerde instelling.

Voldoen aan de Energiebeheersysteemplicht

Voldoen aan de Energiebeheersysteemplicht

Uw onderneming voldoet aan de Energiebeheersysteemplicht als u één van de erkende energiebeheersystemen gebruikt.

Hiervoor geldt:

- Het systeem geldt voor de hele onderneming.

- U levert een bewijs aan dat u een energiebeheersysteem heeft ingevoerd in uw organisatie.

- U voegt een lijst met kosteneffectieve maatregelen toe.

Let op: Een energiebeheersysteem volgens de EED is iets anders dan een energiemonitorings- en bewakingssysteem (EBS). De term lijkt ook op energy management system (EMS) en een gebouwautomatiserings- en controlesysteem (GACS), maar dit is niet hetzelfde. Deze systemen kunnen het energiebeheersysteem ondersteunen, maar zijn op zichzelf geen energiebeheersysteem volgens de EED.

Voldoen aan de auditplicht

Voldoen aan de auditplicht

Met een erkend energiebeheersysteem kunt u ook voldoen aan de auditplicht. Geldt het systeem voor de hele onderneming? Dan levert u het bewijs van het energiebeheersysteem en de lijst met kosteneffectieve maatregelen bij ons in.

Geldt het energiebeheersysteem niet voor de gehele onderneming maar heeft een vestiging of dochteronderneming al een erkend energiebeheersysteem? Dan hoeft u daar geen energie-audit uit te voeren. Vermeld dit wel in het energie-auditrapport. U levert één rapport in voor uw hele organisatie. Het bewijs van het toepassen van een energiebeheersysteem neemt u als bijlage op in uw rapport.

Lijst met erkende energiebeheersystemen

Lijst met erkende energiebeheersystemen

| Naam energiebeheersysteem |

| ISO 50001 |

| BREEAM-NL in Use * |

| CO2 reductiemanagement met ISO 14001 niveau 1 en 2 |

| CO2-Prestatieladder (v3.1) niveau 3, 4 en 5 |

| CO2-Prestatieladder (v4.0) trede 1, 2 en 3 |

| Trusted Site energy-Efficiency |

* Uitzonderingen voor BREEAM-NL in Use

BREEAM-NL In Use telt alleen mee voor de energie-audit of het energiebeheersysteem als er geen productieproces is en in de volgende situaties:

A. Eigenaar/verhuurder die het gebouw niet zelf gebruikt

- Het onderdeel ‘Asset’, moet minimaal ’Good’ scoren.

B. Eigenaar die het hele gebouw zelf gebruikt

- Het ‘Asset’ moet minimaal ’Very Good’ scoren.

- Het onderdeel ‘Gebruik’ moet minimaal ’Good’ scoren.

C. Eigenaar die een deel van het gebouw zelf gebruikt

- Het onderdeel ‘Asset’ moet minimaal ’Very Good’ scoren.

- Het onderdeel ‘Gebruik’ moet minimaal ’Good’ scoren voor het deel dat u zelf gebruikt.

D. Huurder of gebruiker van (een deel van) het gebouw

- Het onderdeel ‘Gebruik’ voor moet alle activiteiten minimaal ’Good’ scoren.

Lijst met erkende keurmerken

Lijst met erkende keurmerken

| Naam keurmerk | Bijzonderheden |

| BMWT Duurzame Bedrijfsvoering | Alle niveaus |

| CO2 & Energie RI&E Creatieve Industrie niveau 3 | |

| CO2 & Energie RI&E Creatieve Industrie niveau 4 | |

| EarthCheck Zilver | |

| EarthCheck Goud | |

| EarthCheck Platina | |

| EarthCheck Master | |

| Erkend Duurzaam Plus | |

| Erkend Duurzaam Premium | |

| Fastlane met EED-aanvullingen | |

| Green Globe | |

| Green Key met PLUS-module | Alle niveaus |

| Lean & Green Star | Alle niveaus |

| Milieuthermometer Zorg | Alle niveaus |

| De Routekaartmanager |

Erkende keurmerken voor auditplichtige bedrijven

Met de keurmerken hierboven geeft u invulling aan de auditplicht. Geldt het keurmerk voor de hele onderneming? Dan levert u het bewijs van het keurmerk en de lijst met kosteneffectieve maatregelen bij ons in.

Geldt het keurmerk niet voor de gehele onderneming, maar heeft een vestiging of dochteronderneming al een erkend keurmerk? Dan hoeft u daar geen energie-audit uit te voeren. U vermeldt dit wel in het energie-auditrapport. U levert één rapport in voor uw hele organisatie. Het bewijs van het keurmerk neemt u als bijlage op in uw rapport.

Europees project LEAPto11

Het Europese project LEAPto11 steunt beleidsmakers en bedrijven die te maken hebben met de Herziene EED-auditplicht. Bekijk voor meer informatie de pagina Project LEAPto11 voor Energie-efficiëntie.

Webinar Herziene EED-auditplicht

Op dinsdag 10 maart 2026 organiseerden we een webinar. Daarin legden we de veranderingen in de herziene EED-auditplicht verder uit. U kunt het webinar terugkijken op YouTube.

Op de hoogte blijven

Wilt u het weten als er nieuwe informatie op deze pagina staat? Meld u dan bovenaan deze pagina aan voor de e-mailnotificatie.

- Ministerie van Economische Zaken en Klimaat