Concernrelaties

De inhoud van deze pagina is gecontroleerd op 16 maart 2023

U bent verplicht om een EED energie-audit uit te voeren als u een grote onderneming heeft. EED staat voor Europese Energie-Efficiëntie Richtlijn. Om te bepalen of een onderneming onder een grote onderneming valt, zijn naast de personele en financiële gegevens, ook de onderlinge relaties van de onderneming belangrijk.

We spreken in deze context over concerns en concernrelaties. De Aanbeveling van de Europese Commissie van 6 mei 2003 geeft namelijk aan dat in vrijwel alle gevallen ook moeder- en dochtermaatschappijen moeten worden betrokken bij de bepaling van de status kleine of middelgrote onderneming (kmo).

3 ondernemingsvormen

Met behulp van de informatie over concernrelaties maken wij onderscheid tussen 3 ondernemingsvormen. Afhankelijk van de situatie worden per ondernemingsvorm verschillende gegevens opgesteld zoals het aantal werknemers, de jaaromzet en/of jaarlijkse totaalbalans. De 3 ondernemingsvormen zijn:

- zelfstandige onderneming: deze onderneming is volledig onafhankelijk of heeft minderheidsbelangen (elk minder dan 25 %) in andere ondernemingen. Alleen de gegevens van deze onderneming zelf worden weergegeven.

- partneronderneming: deze onderneming bezit minimaal 25% en maximaal 50% van andere ondernemingen. Een deel van de gegevens wordt met de gegevens van een andere onderneming opgesteld.

- verbonden onderneming: de onderneming bezit meer dan 50% van andere ondernemingen. Alle gegevens van alle verbonden ondernemingen worden opgesteld. Een voorbeeld van een verbonden onderneming is een (100%) dochteronderneming.

U vindt in het document Gebruikersgids bij de definitie van kmo's meer gedetailleerde informatie hierover.

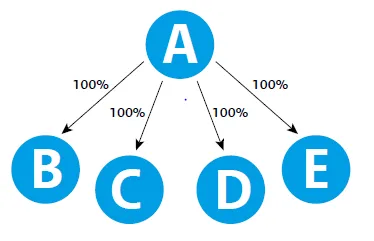

Hieronder ziet u een weergave en toelichting van de veel voorkomende concernrelatie, de verbonden onderneming:

Moederonderneming A houdt alle aandelen in dochterondernemingen B tot en met E. Er is in dit geval sprake van 'verbonden ondernemingen’ als bedoeld in artikel 3, lid 3 van bovengenoemde Aanbeveling. Onderneming A heeft tenslotte de meerderheid van de stemrechten in de ondernemingen B tot en met E. In dit voorbeeld zijn ook de ondernemingen B, C, D en E onderling met elkaar verbonden.

Toelichting

Het criterium van verbonden ondernemingen heeft tot doel te garanderen dat de maatregelen voor kmo’s daadwerkelijk kmo-ondernemingen bevoordelen, en niet die onderdelen die deel uitmaken van een groot concern. Onderdelen van een groot concern hebben toegang tot middelen en ondersteuning. Concurrenten van soortgelijke omvang, maar die niet tot een groot concern behoren, beschikken hier niet over.

Een geconsolideerde jaarrekening is een indicatie dat er sprake is van verbondenheid. Ontbreekt deze jaarrekening dan is dit géén indicatie dat er geen verbondenheid zou zijn. Dit betekent dus dat het al dan niet hebben van een geconsolideerde jaarrekening niet bepalend is voor de EED-auditplicht.

Samenvatting

Stelt een grote onderneming zoals op de afbeelding met een moederbedrijf en diverse dochters:

- jaarlijks een geconsolideerde jaarrekening op? Alle bedrijfsonderdelen zijn EED-auditplichtig.

- geen jaarlijkse geconsolideerde jaarrekening op? Dit is niet relevant voor de bepaling van de EED-auditplicht. De zeggenschapsverhoudingen worden niet bepaald door het al dan niet hebben van een geconsolideerde jaarrekening. Alle bedrijfsonderdelen zijn EED-auditplichtig.

Bestaat een grote onderneming uit een moederbedrijf met een zeer groot aantal dochterondernemingen én geeft die een groot aantal franchises uit aan franchiseondernemingen? Dan zijn het moederbedrijf en de dochterondernemingen EED-auditplichtig. Een individuele franchiseonderneming is alleen EED-auditplichtig als deze op zichzelf een grote onderneming is.

Aantal werkzame personen

Voor het bepalen van het aantal ‘werkzame personen’ geldt het uitgangspunt FTE (Fulltime Employee) of AJE (arbeidsjaareenheden). De Aanbeveling bevat relevante informatie hierover. Een persoon die het hele jaar voltijd in dienst is geweest, telt als één eenheid. Een werknemer die deeltijd werkt of niet het volledige jaar in dienst is, telt naar rato mee als fractie van een AJE (= FTE). Het werk van deze personen wordt in breuken van arbeidsjaareenheden uitgedrukt. Het aantal FTE of AJE is dus relevant. Zo zijn ook payroll-medewerkers, zelfstandigen zonder personeel (zzp'ers), seizoenarbeiders en uitzendkrachten relevant voor het vaststellen van het aantal werkzame personen.

Verder gaat het om de volgende werkzame personen:

- loontrekkenden

- inleen- en uitzendkrachten - de personen die voor deze onderneming werken, er een ondergeschikte verhouding mee hebben en voor het nationale recht met loontrekkenden gelijkgesteld zijn

- meewerkende eigenaren-bedrijfsleiders

- meewerkende bestuurders

- meewerkende vennoten die geregeld een activiteit in de onderneming uitoefenen en van de onderneming financiële voordelen genieten.

Werkzame personen die niet worden meegeteld zijn:

- leerlingen en studenten die een beroepsopleiding volgen en een leer- of beroepsopleidingsovereenkomst hebben

- vrouwen en mannen gedurende zwangerschaps- en ouderschapsverlof